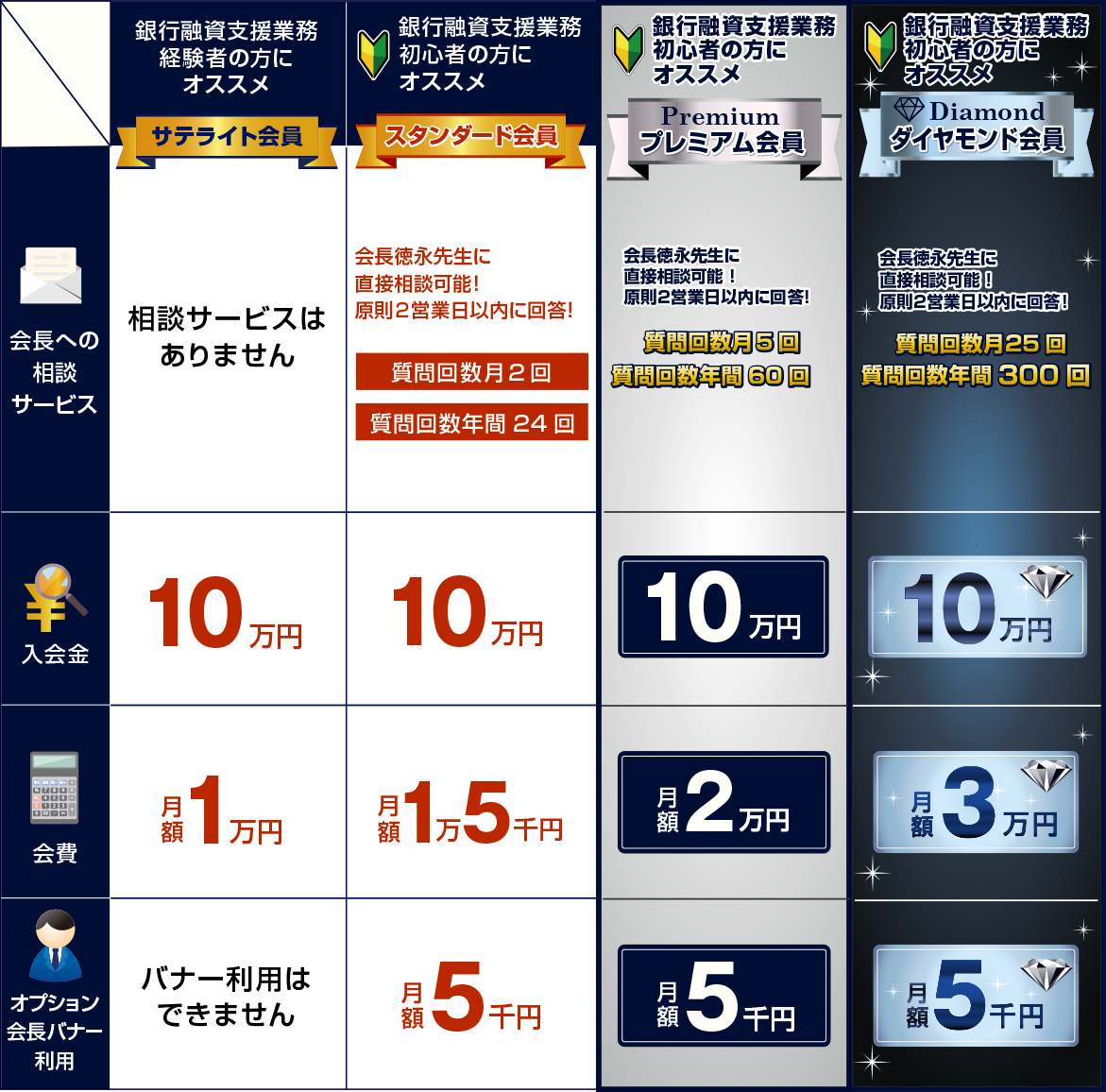

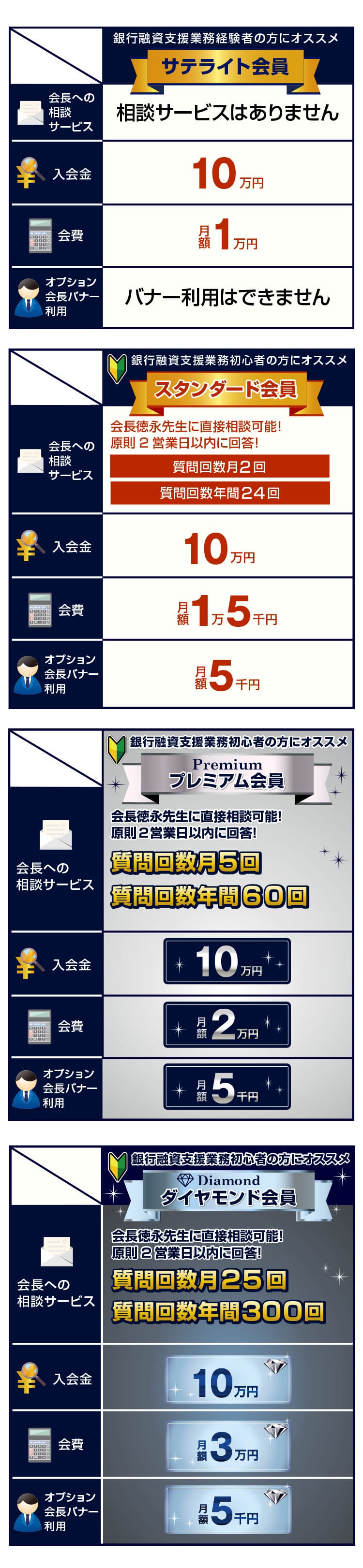

銀行融資相談士のご案内です

AI・RPA・クラウド等のテクノロジーにより、

多くの税理士業務が自動化し、

税務顧問の価値が減少してきた今、

税理士自身のスキルアップが求められています。

このようなニーズにお応えし、

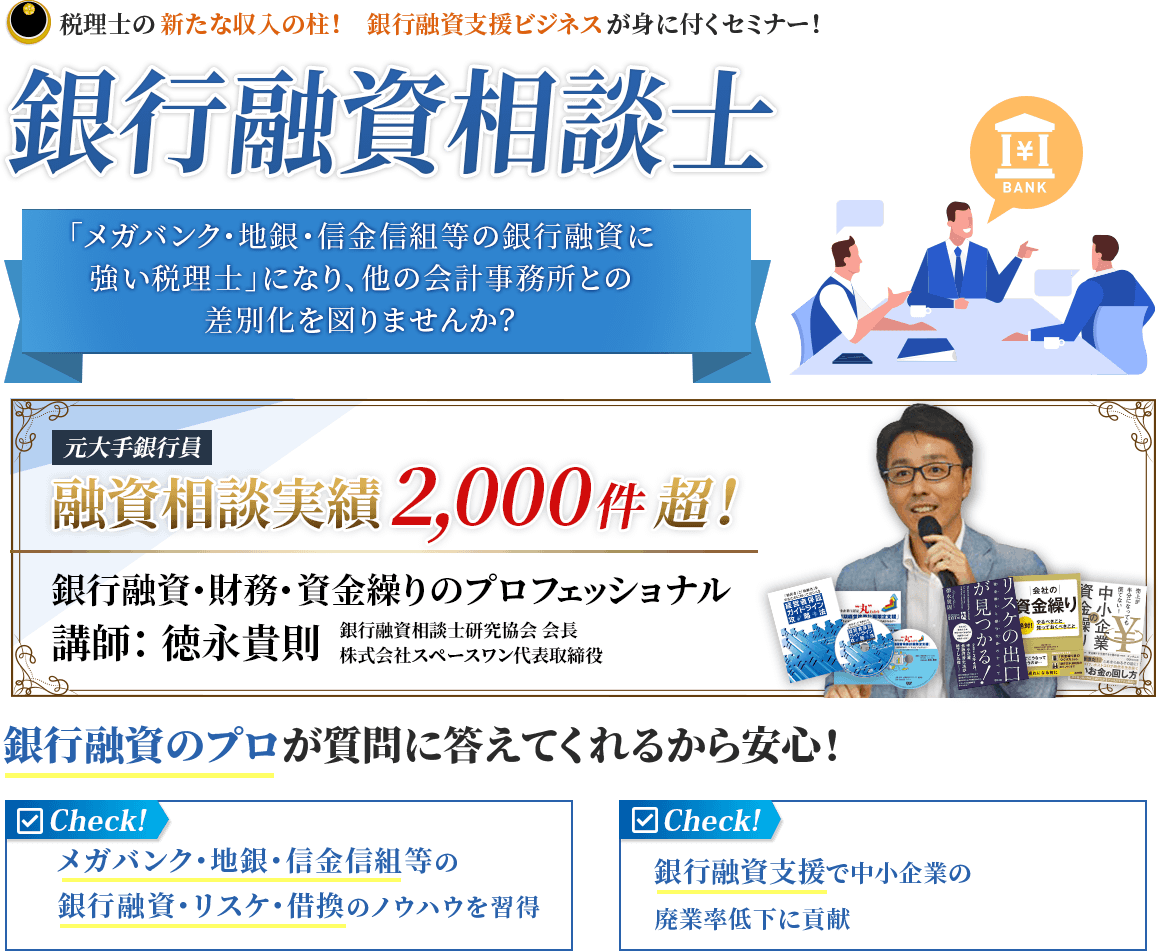

当会では、銀行融資・財務・資金繰りのプロフェッショナルを会長に迎え、

税理士&会計事務所スタッフが未経験から

メガバンク・地銀・信金信組等の銀行融資に強くなれる仕組みを創りました!

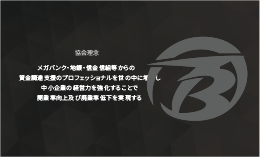

銀行融資相談士の協会理念

メガバンク・地銀・信金信組等からの

資金調達支援のプロフェッショナルを世の中に増やし

中小企業の経営力を強化することで

開業率向上及び廃業率低下を実現する